(来源:票风笔记)

一、资金面情况

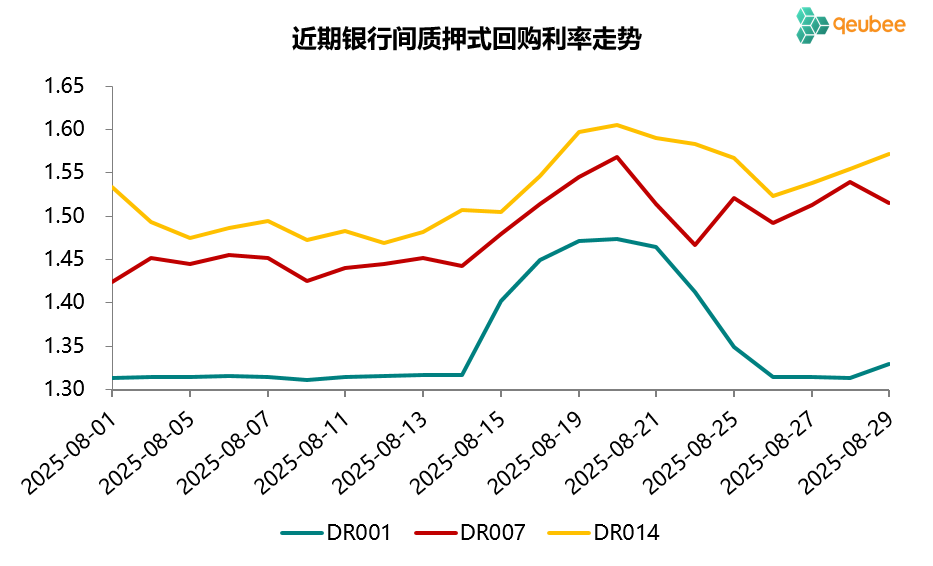

本周为8月第四周(2025年8月25日-8月29日),央行逆回购到期20770亿元,MLF到期3000亿元;央行开展逆回购操作22731亿元,MLF投放6000亿元,本周实现净投放4961亿元。本周跨月资金略有收紧,隔夜资金相对宽松,DR001较上周末下降8BP至1.33%,DR007较上周末上升5BP至1.52%,高于7天逆回购利率1.40%。

数据来源:qeubee

二、票据市场行情

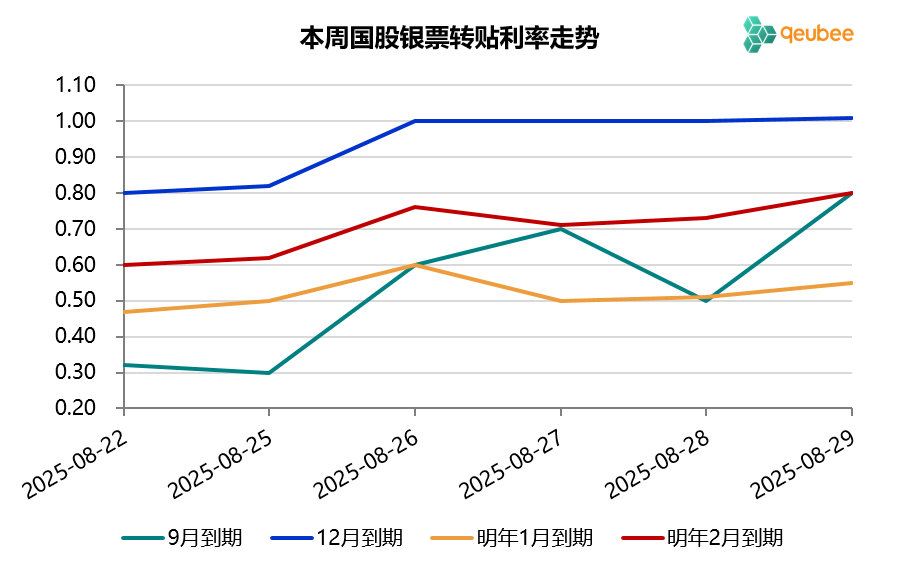

周一,一级市场票据供给尚可,股份制银行与城商行出票,农商行买入量显著增加,标杆大行缺席收票,不过其他大行依然存在买入需求,上午供需平衡,票据利率保持平稳,午后大行提价收票,买盘需求有所减弱,加之卖盘逐渐增长,票据利率小幅上行。12月到期国股银票转贴现利率上升1BP至0.81%;明年2月到期国股银票转贴现利率上升2BP至0.62%。

周二,一级市场开票量显著增长,当天突破2200亿元,市场卖盘充裕;尽管农商行依然保持买入,但大行买入力度显著下降,主要大行暂停收票,没有大行的强力参与市场需求偏弱,供求逐渐失衡,各期限票据利率全线大幅上行。12月到期国股银票转贴现利率上升18BP至1.00%;明年2月到期国股银票转贴现利率上升14BP至0.76%。

周三,一级市场开票量依然不低,股份制银行、城商行积极出票,早盘延续周二供大于求的局面,各期限票据利率继续大幅上行,明年2月到期国股银票一路冲高至0.82%。农商行继续释放收票需求,临近中午,主要大行再度入场收跨年票据,跨年票据利率需求增多而大幅回落,年内到期票据亦跟随回落。12月到期国股银票转贴现利率先升后降重回1.00%;明年2月到期国股银票转贴现利率下降5BP至0.71%。

周四,票据利率一波三折,早盘大行收票力度不强,卖盘较多,跨年票据利率大幅上行,明年2月到期国股银票冲高至0.78%。农商行继续保持买入,部分机构存在规模调整需求,利率上行后部分大行以入场收票,加之一级市场供给回落,利率随后大幅回落,明年2月到期国股银票一度降至0.68%,买盘离场后又再度回升。12月到期国股银票转贴现利率继续保持在1.00%;明年2月到期国股银票转贴现利率上升2BP至0.73%。

周五,月末最后一天,银行规模缺口基本已填平,多数大行不再收票,市场需求不高,而一级市场开票量尚可,贴现量走低,跨年票据尤其是2月到期票据利率显著上行。年内到期票据利率小幅上行,9月上下旬票据价差明显。12月到期国股银票转贴现利率上升1BP至1.01%;明年2月到期国股银票转贴现利率上升7BP至0.80%。

本周为8月第最后一周,票据利率波动较大,总体呈震荡上行走势,明年2月到期国股银票从上周末的0.60%上行至0.80%,年内到期票据利率涨幅同样较大,明年1月到期票据涨幅较小,仅从0.47%上行至0.55%。

数据来源:qeubee

三、票据相关资产收益率比较

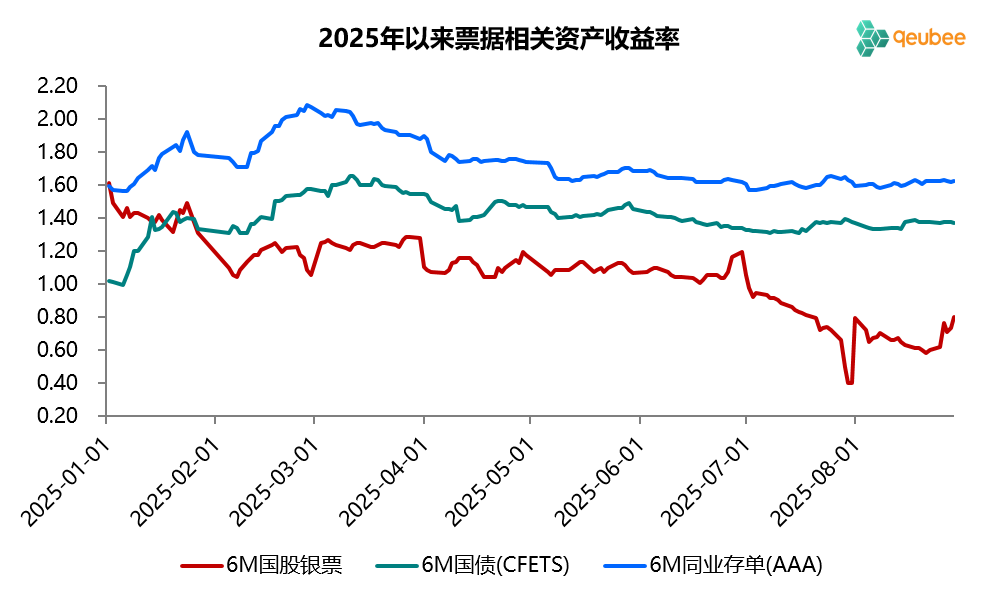

本周,6个月期限国债和同业存单到期收益率和上周五基本持平,而6个月期限票据转贴现到期收益率大幅上行20BP。本周五,6个月期限票据与国债的利差为-57BP,与同业存单的利差为-82BP,票据利率依然处于国债利率下方,利差因票据利率大幅上行有所收窄。

数据来源:qeubee

四、票据利率展望

截至8月28日,本月已贴现票据2.44万亿元,接近本月到期量,目前来看,8月票据融资增量预计在1000亿元左右。下周便步入9月,供给方面,预计9月已贴现票据到期量2.8万亿元左右,9月有23个工作日,日均贴现1200亿元可弥补到期,和8月相当,补到期压力不算大。

需求方面,从往年经验来看,一般9月作为季末月信贷投放尚可,票据融资多为负增长,这也是往年票据利率多上行的主要原因。9月需要关注消费贷款贴息政策实施后对信贷的影响,以及股市走向对信贷的影响。综合来看,9月银行补到期压力不大,信贷环比大概率有所改善,票据利率中枢较8月或有一定上移。

从投票来看,上周只有20%的人认为8月底票据利率会收盘于0.70%以上,实际本周五明年2月到期国股银票转贴现利率最终收盘于0.80%,超出了多数人的预期。下周为9月的第一周,你认为9月首日明年2月到期票据利率开盘于什么区间,明年3月到期票据利率又将开盘于什么区间?

注:票据利率指国股银票转贴现利率

-----

-----

]article_adlist-->

您的点赞、在看,就是我继续写作的动力!

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

1比10配资提示:文章来自网络,不代表本站观点。